|

|

|

ÉTAT 1288 M – NOTICE TABLEAU-AFFICHE N° 1288 M |

| | Fiscalité directe locale.

INDICATIONS GÉNÉRALES

Le tableau-affiche 1288 M est établi chaque année en Décembre et est destiné à être affiché en mairie, pour l'information du public.

Ce document a pour objet de faire connaître la nature des différentes impositions locales perçues sur le territoire de la commune au titre des impôts directs locaux, des taxes additionnelles et leur répartition entre collectivités bénéficiaires : Commune, établissement public de coopération intercommunale (EPCI), département, région, syndicat(s) de communes et organismes consulaires (chambres des métiers ou d'industrie).

Les montants des impôts sur rôle (taxe d'habitation – TH, taxes foncières - TF, cotisation foncière des entreprises - CFE et imposition forfaitaire sur les entreprises de réseau - IFER) correspondent aux rôles généraux émis dans l'année et ne comprennent donc ni les rôles supplémentaires émis au profit des collectivités, ni les dégrèvements mis à leur charge.

Le tableau-affiche 1288 M restitue par ailleurs le montant correspondant au dispositif de lissageappliqué dans le cadre de la révision des valeurs locative des locaux professionnels, prévu par l'article 34 de la loi de finances rectificative pour 2010, modifié par l'article 48 de la loi de finances rectificative pour 2015. Ce lissage s'applique dès lors que la cotisation « révisée » établie l'année de l'intégration des bases révisées dans la taxation est différente de la cotisation « classique » qui aurait été strictement établie avec le système actuel en valeur locative 1970. Les gains ou pertes dus au lissage sont respectivement au bénéfice ou à la charge des collectivités.

La durée du lissage est de 10 ans (modulation sur les 9 premières années et première imposition avec les VL révisées la 10ème année). Le dispositif de lissage concerne depuis 2017 les cotisations de TFPB, la TEOM (hors TEOMI), la CFE, la TASARIF, la taxe TGEMAPI (pour la part de foncier sur le bâti, la CFE et la TH) et depuis 2018, les cotisations de TH.

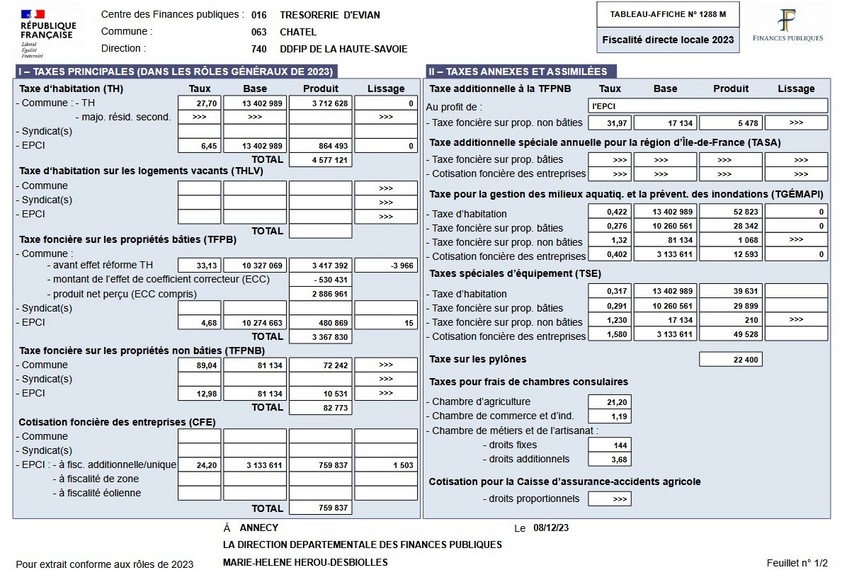

Cadre I : Taxes principales

Les taux des différentes taxes sont votés chaque année par les collectivités dans les conditions prévues à l'article 1639 A du code général des impôts (CGI).

La taxe d'habitation est due par les occupants des locaux meublés non affectés à l'habitation principale, en application des articles 1407 et suivants du code général des impôts (CGI). À compter de 2023, la taxe d'habitation ne s'applique qu'aux résidences secondaires et autres locaux meublés non affectés à l'habitation principale.

La majoration de taxe d'habitation sur les logements meublés non affectés à l'habitation principale (résidences secondaires) est prévue à l'article 1407 bis du CGI. Seules les communes mentionnées au 1er alinéa de l'article 232 du CGI peuvent l'instituer. Les communes qui délibèrent pour son application perçoivent une majoration comprise entre 5 et 60 % de la part de la cotisation de taxe d'habitation due au titre des logements meublés non affectés à l'habitation principale leur revenant.

La taxe d'habitation sur les logements vacants (THLV) est une taxe facultative, instaurée sur délibération de la commune ou de l'EPCI, et concerne les locaux dont la durée de vacance est supérieure à deux ans au 1er janvier de l'année d'imposition (article 1407 bis du CGI). Pour mémoire, cette taxe ne peut être instaurée sur les communes où est perçue la taxe annuelle sur les logements vacants (TLV) (article 232 du CGI).

La taxe foncière sur les propriétés bâties (TFPB) est due par tout propriétaire ou usufruitier, au 1er Janvier de l'année d'imposition, d'un bâtiment et installations destinées à abriter des personnes ou des biens, ou à stocker des produits; d'ouvrages d'art et voies de communication; de sols des bâtiments; de terrains employés à usage industriel ou commercial ou utilisés pour la publicité commerciale ou industrielle.

Elle est perçue par les communes et les groupements de communes.

Le cadre I « Taxes principales », partie « Taxe sur le foncier bâti » restitue également :

- Le montant de l'effet du coefficient correcteur, c'est-à-dire le versement, en cas de commune sous-compensée, ou la reprise, en cas de commune sur-compensée.

- Le produit perçu par la commune prend en compte l'effet du coefficient correcteur en minorant ou en majorant le produit communal.

En effet, l'article 16 de la loi de finances pour 2020 qui acte la suppression progressive de la TH sur les résidences principales et réforme en profondeur la fiscalité directe locale, prévoit la compensation intégrale, à compter de 2021, des effets, pour les communes, de la suppression de la TH sur les locaux à usage d'habitation principale par le transfert de la part départementale de TFPB. Cette compensation est garantie par le mécanisme dit du « coefficient correcteur ».

La taxe foncière sur les propriétés non bâties (TFPNB) est due par les propriétaires ou les usufruitiers de propriétés non bâties, au 1er Janvier de l'année d'imposition. Depuis 2011, elle n'est plus perçue ni par le département, ni par la région. Elle a été ré-affectée à la commune ou à l'EPCI sous la forme d'une taxe additionnelle au foncier non bâti, à taux non modulable (article 1519 I du CGI).

La cotisation foncière des entreprises (CFE) est due par les entreprises ou les personnes qui exercent de manière habituelle une activité professionnelle. Elle est assise sur la valeur locative des biens utilisés par l'entreprise pour les besoins de son activité et soumis à la taxe foncière l'avant-dernière année précédant celle de l'imposition (article 1467 A du CGI).

Cadre II : Taxes annexes et assimilées

La taxe additionnelle à la taxe foncière sur les propriétés non bâties a été créée au 1er janvier 2011 à la suite du transfert des parts départementale et régionale de taxe foncière sur le foncier non bâti sous la forme d'une taxe additionnelle.

La taxe additionnelle spéciale annuelle Île-de-France – TASARIF - (article 1599 quater D du CGI) est une taxe additionnelle à la TFPB et à la CFE. Elle est perçue au profit et sur le seul périmètre de la région Île-de-France.

La taxe pour la gestion des milieux aquatiques et prévention des inondations (TGEMAPI) est codifiée à l'article 1530 bis CGI. Depuis le 1er Janvier 2018, cette compétence est exercée par les EPCI qui sont les bénéficiaires de la taxe.

Les taxes spéciales d'équipement (TSE) – codifiées aux articles 1396 II D 3, 1607 A, 1607 bis, 1607ter, 1609 B-C-D-G-H et I, 1636 B octies du CGI sont des taxes additionnelles dont les produits sont répartis entre les TF, la TH et la CFE. Elles sont perçues au profit des établissements publics fonciers.

La taxe sur les pylônes (article 1519 A du CGI) est perçue au profit des communes où sont situés les pylônes imposables. Elle peut toutefois être perçue au profit d'un EPCI doté de la fiscalité propre, sur délibérations concordantes de cet établissement et de la commune membre sur le territoire de laquelle sont situés les pylônes.

Les taxes pour frais de chambres consulaires – taxes annexes aux taxes principales permettent de financer :

• La Chambre d'agriculture (article 1604 du CGI) ;

• La Caisse assurance accidents agricoles en Alsace-Moselle (ordonnance n° 45-2522) ;

• La Chambre de commerce et d'industrie (article 1600 du CGI) ;

• La Chambre des métiers et de l'artisanat (article 1601 du CGI) ;

• Les établissements publics fonciers (dans certains départements, articles 1607 A à 1609 G du CGI).

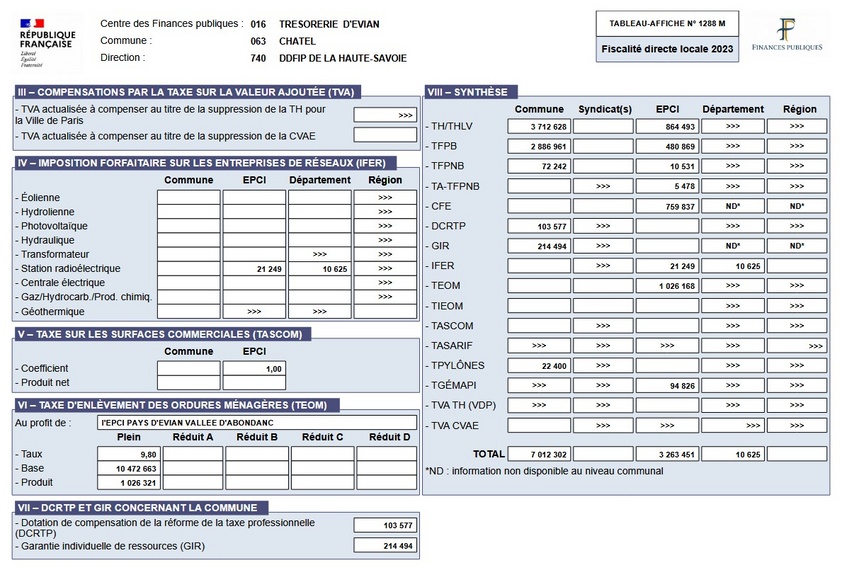

Cadre III : Compensation par la taxe sur la valeur ajoutée (TVA)

La réforme de la taxe d'habitation (article 16 de la loi de finances pour 2020) a prévu des compensations des pertes de recette pour la Ville de Paris via le versement d'une fraction du montant de TVA nationale dont le produit est équivalent. La Ville de Paris qui percevait la part

intercommunale de taxe d'habitation sur les résidences principales, bénéficie donc d'une fraction de TVA au même titre que les EPCI.

La suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE) par l'article 55 de la loi de finances pour 2023 a prévu une compensation de perte de recettes pour les communes.

L'ensemble des communes qui percevait de la CVAE, bénéficie donc d'un montant de TVA. La Ville de Paris qui percevait la part départementale de CVAE, bénéficie d'une fraction de TVA en tant que collectivité associée aux départements.

Cadre IV : Imposition forfaitaire sur les entreprises de réseau (IFER)

Depuis 2010, les IFER (article 1519 D à HA et 1599 quater A et B du CGI) servent à neutraliser le bénéfice qui aurait été tiré du remplacement de la taxe professionnelle par la CFE et la CVAE, pour des entreprises non dé-localisables, car implantées sur un réseau physique. La loi a affecté l'IFER par composante, entre les différents types de collectivités.

La composante « réseaux ferroviaires » de l'IFER, non disponible par commune, ne figure pas dans le tableau. Il en est de même pour la composante de l'IFER sur les répartiteurs principaux de la boucle locale cuivre et autres éléments de télécommunications électroniques dont les modalités de répartition entre les régions sont fixées par la loi.

Cadre V : Taxe sur les surfaces commerciales (TASCOM)

La TASCOM (créée par la loi du 13 juillet 1972), perçue par le Régime social des indépendants jusqu'en 2010, est depuis 2011 affectée aux communes et aux EPCI.

Un coefficient de modulation du tarif national, compris entre 0,80 et 1,20, peut être modifié chaque année par la collectivité bénéficiaire.

Cadre VI : Taxe d'enlèvement des ordures ménagères (TEOM)

La TEOM est une taxe facultative, instaurée sur délibération (article 1520 du CGI). Cette taxe est établie sur les bases de la TFPB.

Des taux différenciés peuvent être votés par la collectivité bénéficiaire (commune, EPCI ou syndicat) afin de la proportionner au service rendu.

Il peut y avoir jusqu'à cinq zones intercommunales de perception au sein de la commune, dotée chacune de son propre taux (plein, réduit A à D).

Cadre VII : Dotation de compensation de la réforme de taxe professionnelle (DCRTP) et garantie individuelle de ressources (GIR) concernant la commune

La loi de finances pour 2010 a instauré la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) et le mécanisme de garantie individuelle de ressources (GIR) qui ont permis de neutraliser les effets financiers de la réforme TP, en comparant les ressources réellement perçues par les collectivités en 2010 avec celles qu'elles auraient perçues si elles avaient immédiatement perçu le nouveau panier de ressources fiscales.

Cadre VIII : Synthèse

Ce tableau récapitule l'ensemble des montants perçus sur le territoire de la commune, pour chacune des collectivités suivantes : Communes, syndicats, EPCI, département et région, hors rôles supplémentaires.

Le produit communal de TFPB affiché reprend le produit perçu par la commune (c'est-à-dire le produit minoré ou majoré par l'effet du coefficient correcteur).

Les montants de CFE, de DCRTP et de GIR concernant les départements et régions ne sont pas disponibles au niveau communal.

Les montants de DCRTP et de GIR concernant l'EPCI correspondent à l'impact de la réforme TP de 2010 pour l'EPCI sur le territoire de la commune.

Le montant de « TVA TH (VDP) » correspond au montant perçu par la Ville de Paris, au titre de la part EPCI, en compensation de la suppression de la taxe d'habitation sur les résidences principales, est affiché dans la colonne « EPCI ».

Les montants de « TVA CVAE », perçus au titre de la suppression de la CVAE, sont affichés pour l'ensemble des communes dans la colonne « commune ». Pour la Ville de Paris ce même montant, perçu au titre de la part départementale, est affiché dans la colonne « département ». |

| | | |

|

|

|

|